Los millennials propietarios están compartiendo lo difícil que fue en realidad pagar una casa, y sus publicaciones son una buena prueba de la realidad

No es ningún secreto que los millennials tienen una relación especialmente difícil con el mercado de la vivienda. Y en ese sentido, al no poder permitirse una, en realidad ni siquiera la tienen. Cuando los baby boomers y la generación X llegaron a la treintena, la rápida construcción y la suburbanización hacían proliferar opciones de vivienda relativamente asequibles. Para ellos, parte del sueño americano era comprar una casa.

Hoy en día, se estima que los millennials tienen un 35% menos de riqueza que las generaciones anteriores y un enorme 70% dice que simplemente no puede permitirse una casa. La perspectiva es, cuando menos, frustrante: el alquiler es siempre la única opción.

Así que, en esta economía incierta, sólo muy pocos millennials han podido permitirse una casa. A menudo, gracias a circunstancias muy excepcionales como la herencia, las acciones de la universidad, etc. Lee este hilo brutalmente honesto en el que los jóvenes comparten lo que les costó convertirse en raros propietarios millennials.

This post may include affiliate links.

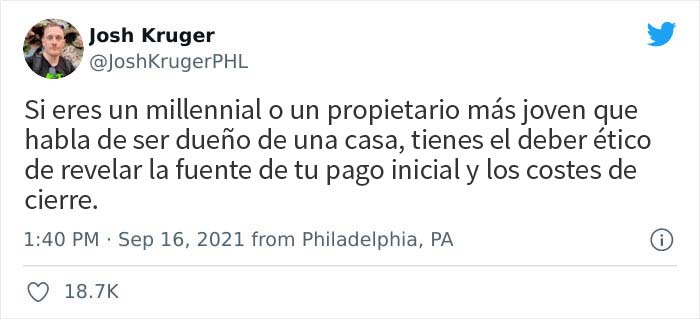

El hilo comenzó con un usuario de Twitter llamado Josh Kruger, un escritor y comentarista de Filadelfia. Pidió a los propietarios de viviendas que compartieran cómo habían podido pagar la cuota inicial y los costes de cierre de sus casas: "Si eres un millennial o un propietario más joven que habla de ser propietario de una vivienda, tienes el deber ético de revelar el origen de tu cuota inicial y los costos de cierre", tuiteó Josh el 16 de septiembre.

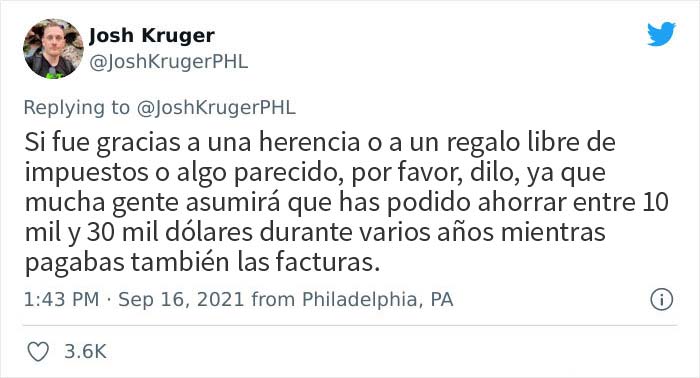

Josh añadió en otro tuit: "Si fue gracias a una herencia o a un regalo libre de impuestos o algo parecido, por favor, divulgue esto ya que mucha gente asumirá que pudo ahorrar entre 10.000 y 30.000 dólares durante varios años mientras pagaba las facturas también". El autor del hilo también compartió que en su caso, "la única razón por la que pude pagar los costes iniciales fue una modesta e inesperada herencia".

Explicó: "Mi padre guardó en secreto varias pólizas de seguro de vida, dejándolas en un archivo que yo debía abrir sólo en caso de su muerte. Cubría el pago inicial y los costes de cierre de un crédito de la FHA". Josh concluyó en otro post que "gracias a los privilegios, a algunas decisiones tomadas por mi padre y al destino, caí de espaldas en la posibilidad de comprar". Luego añadió que fue una "buena decisión, pero sólo posible gracias a los recursos no ganados".

Bored Panda se puso en contacto con el autor de este hilo de Twitter tan revelador, Josh Kruger, un escritor y comentarista afincado en Filadelfia. Josh nos dijo que no le sorprendieron en absoluto las respuestas que la gente compartió en respuesta al hilo. "Mi objetivo principal era confirmar mi sospecha de que, anecdóticamente, veo un montón de gente blanca de clase media y alta y poca gente de color, e incluso menos gente que ahorró para su pago inicial y los costes de cierre mientras trabajaba", dijo.

"La gran mayoría de las respuestas eran de personas blancas de clase media y alta que habían sido rescatadas por sus padres, ya sea mediante un préstamo, un regalo o una herencia", añadió Josh.

Bored Panda se puso en contacto con el autor de este hilo de Twitter tan revelador, Josh Kruger, un escritor y comentarista afincado en Filadelfia. Josh nos dijo que no le sorprendieron en absoluto las respuestas que la gente compartió en respuesta al hilo. "Mi objetivo principal era confirmar mi sospecha de que, anecdóticamente, veo un montón de gente blanca de clase media y alta y poca gente de color, e incluso menos gente que ahorró para su pago inicial y los costes de cierre mientras trabajaba", dijo.

"La gran mayoría de las respuestas eran de personas blancas de clase media y alta que habían sido rescatadas por sus padres, ya sea mediante un préstamo, un regalo o una herencia", añadió Josh.

")

")

Además, según Josh, "hemos transferido el coste de los bienes y servicios lejos de los empresarios y los consumidores y lo hemos hecho recaer en los trabajadores al deprimir artificialmente los salarios". Cree que el coste de la vivienda no importaría si tuviéramos una estructura salarial adecuada en Estados Unidos.

Dicho esto, Josh cree que hay esperanza "si votan a los demócratas". Explicó: "Las respuestas dejan al descubierto, al menos anecdóticamente, el hecho de que los privilegios basados en la raza y la clase social son herramientas utilizadas por sus beneficiarios, lo que respalda los datos sobre la brecha de riqueza racial, entre otras cosas".

"En EE.UU. tenemos un engaño y una perversión masiva en la que cojeamos a las personas al comienzo de la vida con múltiples barreras y luego las culpamos por no alcanzar o superar el rendimiento de las personas que comienzan la vida no con barreras sino con múltiples herramientas útiles. Por eso el trabajo que está haciendo el Presidente Biden debe tener éxito. Ayuda a remediar esto".

El autor del hilo concluye diciendo que "los que piensan que ambas partes son iguales, yo me preguntaría por qué creen que dar dinero a los trabajadores es lo mismo que darles COVID".

Según un amplio estudio realizado por la empresa de alquileres Apartment List, la asequibilidad sigue siendo el mayor obstáculo para los millennials que quieren tener una vivienda en propiedad. Esto también significa que se ven obligados a alquilar mucho más tarde que las generaciones anteriores. Muchos creen que los millennials que alquilan prefieren esta opción de vivienda porque tienen más flexibilidad y no tienen que lidiar con las molestias del mantenimiento de la casa y los gastos inesperados de la misma. Muchos también afirman que, por este motivo, el estilo de vida del alquiler es mucho más atractivo para los millennials y que por eso no están tan dispuestos a convertirse en propietarios. Esto no es cierto.